Venture Capital Method

17 juin 2024

Qu’est-ce que la VC Method ?

La Venture Capital Method (« VC Method »), ou méthode du capital-risqueur en français, est une approche clé utilisée dans l'évaluation d'entreprises en démarrage ou en développement, en particulier dans des secteurs à forte croissance comme la technologie, les biotechnologies et les industries émergentes. Cette méthode consiste à estimer la valeur d'une entreprise en se basant sur le montant théorique qu'un investisseur serait prêt à investir. Cette estimation tient compte des attentes de gains lors de la revente et de la rémunération escomptée de son investissement, en fonction du profil de risque du projet (le « TRI »).

La VC Method a été développée par et pour les investisseurs en capital-risque qui investissent dans des start-ups prometteuses mais par définition risquées. Les investisseurs en capital-risque visent des rendements élevés, tout en diversifiant leurs investissements. Les succès doivent compenser les échecs, tout en offrant une rémunération pour le risque pris. L'horizon d'investissement usuel est de 5/7 ans, après quoi les investisseurs espèrent revendre leurs participations avec des plus-values.

Dans un premier temps, cette méthode consiste à estimer la valeur future de l'entreprise à un horizon d'investissement donné, le plus souvent par l’intermédiaire d’un multiple (VE/CA, VE/EBITDA …). Cette valeur de « sortie » projetée (revente) est ensuite ramenée à aujourd'hui en utilisant le taux de rendement interne (TRI) attendu par l’investisseur. Dans cet article, nous présentons trois techniques pour mettre en place la VC Method, allant de la plus simple à la plus complexe.

Mise en Pratique

VC Method : Approche simplifiée

L’approche simplifiée consiste à (i) calculer la valeur théorique de sortie, (ii) actualiser cette valeur à aujourd’hui avec le TRI, (iii) ajuster la valeur d’entreprise obtenue de la trésorerie et de la dette.

Cette méthode est appréciée pour sa simplicité de mise en œuvre, dès lors qu’elle ne s’appuie pas sur les flux de trésorerie de la période d'investissement. Elle est utile comme méthode de valorisation alternative pour comparer les résultats. Elle peut également être utilisée à l'envers, en calculant le TRI nécessaire pour atteindre la valeur d'entreprise déterminée par une autre méthode. Le TRI ainsi calculé peut être comparé aux standards attendus selon le stade de développement de l'entreprise. Au cas d’espèce, cette méthode convient particulièrement aux entreprises matures et rentables, avec des perspectives de croissance supérieures à celles de leur secteur. Ici, il ne va pas être question d’injecter de l’argent frais mais de céder des parts existantes.

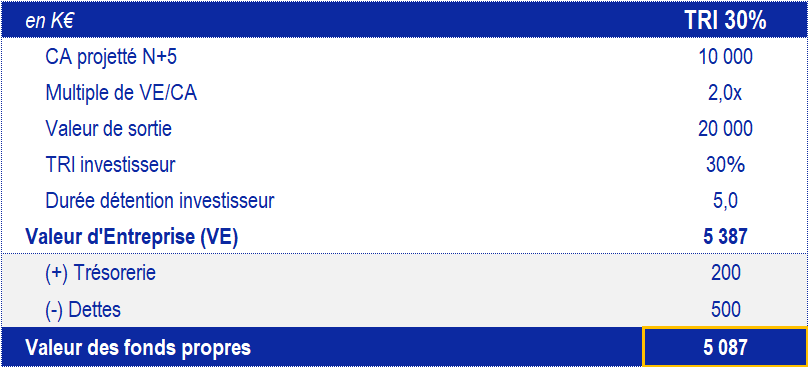

Considérons l’exemple de l’entreprise Y.

CA année N : 1M€

CA année N+5 : 10 M€

Multiple de VE/CA du secteur d'activité de Y : 2x

TRI cible : 30%

Trésorerie : 200K€

Dettes financières : 500 K€

Durée de détention : 5 ans

La valeur d’entreprise correspond à la valeur actuelle nette actualisée au TRI. Après ajustement de la trésorerie et des dettes, nous obtenons une valeur des fonds propres de 5 087 K€.

Il est possible d’utiliser d’autres multiples tels que VE/EBITDA et VE/EBIT, ou bien d’actualiser à l’infini le flux de trésorerie de l’année N+5 (WACC et TCI à définir).

VC Method : Approche traditionnelle

Dans un contexte de levée de fonds, l'approche traditionnelle s’impose, sans considération des flux de trésorerie. Cette méthode est particulièrement utile pour une start-up s’étant fixée un objectif de chiffre d'affaires à moyen terme et ayant déterminé les ressources nécessaires pour l’atteindre. Ici, la rentabilité prévisionnelle n’est pas prise en compte, l'accent étant mis sur la conquête de parts de marché.

La société Y estime avoir besoin de 2 M€ pour financer son développement et atteindre un objectif de 10 M€ de CA en N+5.

La valeur de 5 087 K€ est ici une valeur Post-Money, à laquelle doit être retranchée le montant de la levée de fonds pour connaître la valeur Pré-Money.

La société vaut 3 087 K€ avant la levée de 2 M€ de trésorerie indispensable à l’atteinte des objectifs financiers.

VC Method : Approche complexe

La méthode complexe est particulièrement utile pour les entreprises investissant massivement en Recherche & Développement. Ces entreprises doivent franchir des étapes de développement cruciales (« jalons » / « milestones ») avant de générer du chiffre d'affaires et atteindre la rentabilité. L’entreprise estime les besoins de trésorerie pour chaque étape, lève les fonds correspondants et réalise lesdits investissements. Si l’entreprise réussit à franchir l'étape, elles lèvent à nouveau des fonds selon la même logique jusqu'à devenir financièrement autonomes. Les flux de trésorerie sont ici considérés dans la méthode qui s’adresse plutôt à des biotechs ou des sociétés technologiques nécessitant de forts investissements.

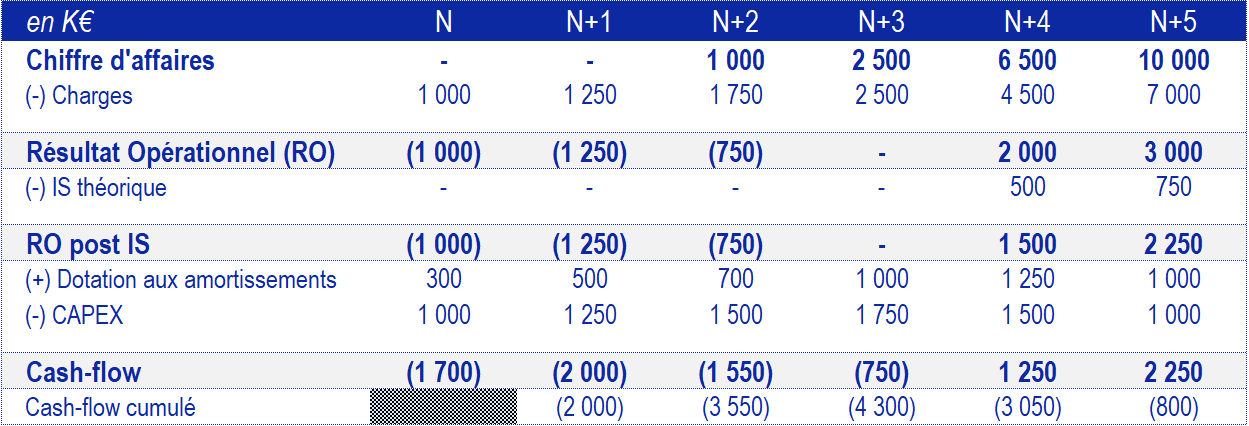

Considérons le plan d'affaires de la société Z. Au départ, la société ne génère pas de chiffre d'affaires. L'année N s'est achevée en couvrant tous les coûts, et elle ne dispose plus de trésorerie ni de dettes.

La société reste déficitaire jusqu'à l'année N+3 incluse et a besoin de 4,3 M€ pour financer ses investissements. Elle souhaite lever 2 M€ pour assurer l'activité de l'année N+1. La VC Method, selon l'approche complexe, est alors appliquée de la manière suivante :

La valeur de sortie est ajustée des cash-flows positifs générés en N+4 et N+5, puis actualisée à aujourd'hui en utilisant le TRI comme taux d'actualisation. La levée de 2 M€ ne couvre pas les besoins de trésorerie pour les années 2 et 3, estimés à 2,3 M€. Ce montant est donc déduit de la valeur d'entreprise. La valeur de 4 029 K€ est une valeur post-money, qui doit être ajustée de l'investissement de 2 M€ pour obtenir la valeur pré-money de 2 029 K€.

Pour aller plus loin

Il est important de noter qu'il n'existe pas de règles strictes pour la mise en œuvre de la VC Method dans l'évaluation des entreprises. Dans le cadre de l'approche complexe présentée, certains évaluateurs/analystes ignoreront les cash-flows positifs générés avant la sortie, tandis que d'autres ajusteront l'endettement financier net directement à la valeur de sortie.

Il est recommandé de présenter une fourchette de valeurs, car l’évaluation financière n'est pas une science exacte. Pour ce faire, il est possible de faire varier le TRI et le multiple utilisé.

De plus, il est envisageable de calculer plusieurs valeurs terminales en utilisant différentes méthodes : multiples (boursiers et transactionnels), actualisation à l'infini du dernier flux de trésorerie, etc.

En moyennant les résultats obtenus, on peut éviter les biais statistiques et obtenir des résultats plus robustes.